Gemengde fondsen: een hoeksteen van het Belgische fondsenlandschap

Al meer dan twee decennia zijn gemengde fondsen de ruggengraat van gediversifieerde portefeuilles in België. Volgens BEAMA, de Belgische Vereniging van Asset Managers (Q1 2025), vertegenwoordigen gemengde fondsen ongeveer €140 miljard aan activa1, of 46 procent van alle publiek verdeelde fondsen in België.

Beleggers stellen ze al lang op prijs als een alles-in-één oplossing die meerdere activaklassen dekt. Hoewel ze essentieel zijn, is dit segment echter niet immuun voor de veranderende marktdynamiek. De afgelopen jaren hebben gediversifieerde fondsen in België een gestage uitstroom gekend omdat stijgende rentevoeten en volatiele markten het traditionele 60/40 model op de proef stelden.

Bemoedigend is dat deze trend zich medio 2025 begon te stabiliseren, met juli als eerste maand met netto positieve instromen, wat duidt op een hernieuwde belangstelling van beleggers voor actieve en flexibele multi-assetstrategieën.

In België blijven gemengde fondsen wijdverspreid via unit-linked producten van verzekeringsmaatschappijen (Tak 23) en via onafhankelijke financiële adviseurs. Deze tussenpersonen blijven een sleutelrol spelen in het aanbieden van toegankelijke, transparante en flexibele beleggingsoplossingen - eigenschappen waarnaar steeds meer vraag is in de huidige omgeving van verhoogde onzekerheid.

Het einde van de Grote Matiging

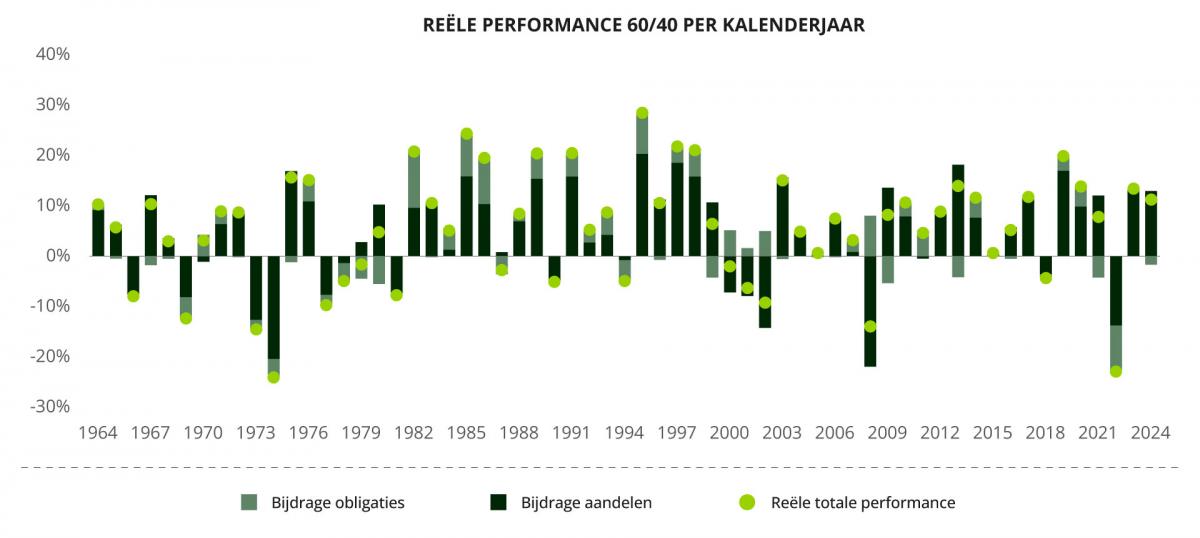

Tussen het midden van de jaren 1980 en 2020 profiteerden beleggers van wat economen later de Grote Matiging noemden - vier decennia van gematigde inflatie, gestage groei en dalende rentevoeten. In die periode compenseerden obligaties consequent de volatiliteit van aandelen. Toen de markten daalden, daalden de rendementen, waardoor evenwichtige portefeuilles een buffer kregen. De traditionele 60/40 verdeling tussen aandelen en obligaties werd een blauwdruk voor evenwichtig langetermijnbeleggen.

Dat correlatiepatroon brak in 2022. Stimulusmaatregelen na de pandemie, knelpunten in de toeleveringsketen en de Russische invasie in Oekraïne veroorzaakten de scherpste inflatiepiek in veertig jaar. Medio 2022 stegen de Amerikaanse consumentenprijzen met meer dan 9 procent op jaarbasis2. De centrale banken reageerden met de snelste verkrappingscyclus sinds het begin van de jaren tachtig. De obligatierente steeg terwijl aandelen parallel corrigeerden. De eens negatieve correlatie tussen aandelen en obligaties werd positief, waardoor de diversificatiebuffer waarop beleggers eerder vertrouwden, werd weggevaagd. Een traditionele Amerikaanse 60/40 portefeuille verloor dat jaar meer dan 20 procent in reële termen - de sterkste daling sinds de jaren 19703.  Bron: Bloomberg, Carmignac, september 2025

Bron: Bloomberg, Carmignac, september 2025

Een structurele verschuiving in correlatieregimes

Dit was meer dan een tijdelijke schok. Structurele krachten - demografie, herschikking, geopolitieke fragmentatie en de energietransitie - lijken erop te wijzen dat de inflatie volatiel zal blijven. Perioden van fiscale dominantie, waarin een hoge overheidsschuld de flexibiliteit van centrale banken beperkt, hebben ook de defensieve rol van staatsobligaties verzwakt.

Zoals Carmignac opmerkt op4, was de negatieve correlatie tussen aandelen en obligaties die de Grote Matiging kenmerkte, geen natuurwet maar het product van een uitzonderlijk desinflatoir tijdperk. De omgeving na 2022 heeft portfoliomanagers gedwongen om opnieuw na te denken over diversificatie. In plaats van aan te nemen dat staatsobligaties het aandelenrisico altijd zullen afdekken, vertrouwen multi-assetstrategieën nu op actief durationbeheer, en expliciete volatiliteitsafdekkingen. Flexibiliteit - in plaats van statische allocatie - is het belangrijkste kenmerk geworden van veerkrachtige gebalanceerde fondsen.

Actieve flexibiliteit en risicobeheer als structurele voordelen

Het fonds Carmignac Patrimoine , dat in 1989 werd gelanceerd en eind september 2025 circa € 8 miljard onder beheer had, illustreert deze evolutie. Het fonds maakt gebruik van zijn wereldwijde en flexibele beleggingsstijl en vertrouwt op een uitgebreide reeks instrumenten in verschillende activaklassen - modified duration of rentegevoeligheid, aandelen en valutablootstellingen. De flexibele allocatie, met een beheerteam en een beleggingsproces dat gebouwd is voor dit nieuwe beleggingsparadigma, is de sleutel. Het heeft geleid tot een solide prestatie, met een eerste deciel op jaarbasis en een eerste kwartiel over 3 jaar binnen de Morningstar-categorie5.

Carmignac Patrimoine streeft met zijn allocatie verder dan het 60/40 (of zelfs 40/40/20 - aandelen, obligaties, contanten) model. Het beheerteam van Jacques Hirsch, Guillaume Rigeade, Eliezer Ben Zimra en Kristofer Barrett combineert macro-economisch inzichten, fundamenteel onderzoek en actief risicobeheer.

In 2025 was de modified duration van het fonds -0,9, wat een defensieve houding weerspiegelt in een inflatiegevoelige markt. De obligatieportefeuille leverde een rendement tot einde looptijd van 4,7 procent met een gemiddelde BBB-rating. De mogelijkheid om short of long te gaan op de rente - binnen een durationbereik van -4 tot +10 - biedt bescherming tegen abrupte beleidswijzigingen. In het aandelenluik belegt de portefeuille in kwaliteitsbedrijven met prijszettingsvermogen en duurzame winstgevendheid, waarbij speculatieve segmenten die kwetsbaar bleken in de rotaties van 2022-2023 worden vermeden.

Deze flexibiliteit bleek waardevol tijdens de “Bevrijdingsdag”-episode in april 2025, toen aankondigingen van Amerikaanse invoerrechten de rente op schatkistpapier omhoog deden schieten. Terwijl aandelen wereldwijd sterk daalden, heeft Carmignac Patrimoine zijn maximale drawdown beperkt tot -4,67 procent, tegenover -9,36 procent voor zijn referentie-indicator6 en -16,28 procent voor de MSCI AC World7. Volatiliteitsafdekkingen en actief durationbeheer onderstreepten het belang van expliciete risicobeheersing in een tijdperk van instabiele correlaties.

Van passieve diversificatie naar actieve samenstelling

Hoewel Carmignac verwacht dat gemengde fondsen een kernonderdeel van Belgische portefeuilles zullen blijven, verandert hun interne mechanisme. Er zijn tekenen dat passieve diversificatie evolueert naar een actievere, multidimensionele benadering - met tactische allocatie over regio’s en activaklassen, selectieve blootstelling aan reële activa of aan inflatie gekoppelde obligaties en, waar nodig, het gebruik van derivaten voor convexiteit en bescherming.

Voor asset allocators en adviseurs betekent dit dat ze diversificatie opnieuw moeten bekijken - minder gericht op statische ratio’s en meer op de onderliggende factoren van flexibiliteit en risico.

Conclusie: aanpassingsvermogen als de nieuwe diversificatie

Voor Belgische beleggers en adviseurs is de les van de afgelopen jaren onmiskenbaar: diversificatie is niet langer vanzelfsprekend. Het traditionele 60/40 draaiboek heeft aan defensieve kracht ingeboet, en beleggers hebben nu oplossingen nodig die niet alleen gediversifieerd zijn, maar ook actief beheerd, risicobewust en aanpasbaar.

Onafhankelijke adviseurs en verzekeraars hebben een unieke kans om het vertrouwen van beleggers in evenwichtige strategieën te herstellen - niet door terug te keren naar statische allocatiemodellen, maar door de nadruk te leggen op flexibiliteit, transparantie en het inspelen op marktomstandigheden. Het feit dat de geldstromen medio 2025 weer stabiliseren, suggereert dat beleggers weer bereid zijn om zich in te zetten, op voorwaarde dat ze strategieën aangeboden krijgen die duidelijk aangeven hoe ze risico’s in realtime beheren.

In deze context zijn fondsen zoals Carmignac Patrimoine voorbeelden van deze nieuwe generatie evenwichtige strategieën: ze zijn flexibel, wereldwijd gepositioneerd en uitgerust met de middelen om volatiliteit het hoofd te bieden. Nu Belgische beleggers een nieuw aanknopingspunt zoeken na een moeilijke periode, bieden dergelijke flexibele, risicogecontroleerde benaderingen niet alleen diversificatie, maar ook een hernieuwde basis voor vertrouwen op lange termijn in multi-asset beleggen.

1BEAMA, Kwartaalstatistieken - Q1 2025, gepubliceerd april 2025.

2Bloomberg, Carmignac, september 2025.

3Stern NYU / Carmignac, 2025.

4 Carmignac, The Great Moderation: How Forty Years of Stability Redefined Markets (september 2025)

5 Bron: Morningstar, 31/08/2025. Categorie EUR Moderate Allocation – Global. Morningstar Rating™: © Morningstar, Inc. Alle rechten voorbehouden. De verwijzing naar een rangschikking of award is geen garantie voor de toekomstige resultaten van de ICBE of de beheerder.

6 40% MSCI AC World NR + 40% ICE BofA Global Government Index + 20% €STR Capitalized Index, driemaandelijks hergebalanceerd.

7Factsheet Carmignac Patrimoine september 2025. Historische prestaties zijn geen leidraad voor toekomstige prestaties.

Carmignac Patrimoine A EUR Acc

ISIN: FR0010135103

Aanbevolen minimale beleggingstermijn* 3 jaar

Risicoschaal** 3/7

SFDR-fondscategorieën*** Artikel 8

*Aanbevolen minimale beleggingstermijn: Dit deelnemingsrecht/deze klasse is mogelijk niet geschikt voor beleggers die voornemens zijn hun inleg voor afloop van de aanbevolen termijn op te nemen. Deze verwijzing naar een beleggersprofiel is geen beleggingsadvies. Welk bedrag redelijkerwijs in een ICBE kan worden belegd hangt af van uw persoonlijke situatie en moet worden bekeken in relatie tot uw totale portefeuille. **Het profiel kan variëren van 1 tot 7, waarbij categorie 1 overeenkomt met een lager risico en een lager potentieel rendement, en categorie 7 met een hoger risico en een hoger potentieel rendement. De categorieën 4, 5, 6 en 7 impliceren een hoge tot zeer hoge volatiliteit, met grote tot zeer grote prijsschommelingen die op korte termijn tot latente verliezen kunnen leiden. ***De Sustainable Finance Disclosure Regulation (SFDR) 2019/2088 is een Europese verordening die vermogensbeheerders verplicht hun fondsen te classificeren zoals onder meer: artikel 8 die milieu- en sociale kenmerken bevorderen, artikel 9 die investeringen duurzaam maken met meetbare doelstellingen, of artikel 6 die niet noodzakelijk een duurzaamheidsdoelstelling hebben. Voor meer informatie, bezoek: https://eur-lex.europa.eu/eli/reg/2019/2088/oj?locale=nl.

Voornaamste risico’s van het Fonds

Risico’s die in de indicator niet voldoende in aanmerking worden genomen

Tegenpartijrisico: Risico van verlies indien een tegenpartij niet aan haar contractuele verplichtingen kan voldoen.

Krediet: Het kredietrisico stemt overeen met het risico dat de emittent haar verplichtingen niet nakomt.

Liquiditeit: De prijs waartegen het fonds zijn posities kan vereffenen, innemen of wijzigen, kan door tijdelijk gewijzigde marktomstandigheden worden beïnvloed.

Rente: Renterisico houdt in dat door veranderingen in de rentestanden de netto-inventariswaarde verandert.

Meer informatie over de risico’s van het deelbewijs/de aandelenklasse is te vinden in het prospectus, met name in hoofdstuk “Risicoprofiel”, en in het document met essentiële beleggersinformatie.

Kosten ISIN: FR0010135103

Instapkosten

4.00% van het bedrag dat u betaalt wanneer u in deze belegging instapt. Dit is het hoogste bedrag dat u in rekening zal worden gebracht. Carmignac Gestion brengt geen instapkosten in rekening. De persoon die verantwoordelijk is voor de verkoop van het product zal u informeren over de feitelijke kosten.

Uitstapkosten

Wij brengen voor dit product geen uitstapkosten in rekening.

Beheerskosten en andere administratie - of exploitatiekos ten

1.50% van de waarde van uw belegging per jaar. Dit is een schatting op basis van de feitelijke kosten over het afgelopen jaar.

-

Prestatievergoedingen

20.00% max. van de meerprestatie als het rendement sinds het begin van het boekjaar hoger is dan dat van de referentie-indicator en er geen minderprestatie uit het verleden meer moet worden goedgemaakt. Het feitelijke bedrag zal variëren naargelang van de prestaties van uw belegging. De schatting van de totale kosten hierboven omvat het gemiddelde over de afgelopen vijf jaar, of sinds de introductie van het product als dat minder dan vijf jaar geleden is.

Transactiekosten

0.79% van de waarde van uw belegging per jaar. Dit is een schatting van de kosten die ontstaan wanneer we de onderliggende beleggingen voor het product kopen en verkopen. Het feitelijke bedrag zal variëren naargelang hoeveel we kopen en verkopen.

Roerende voorheffing

Belasting van dividend en rente op jaarbasis (via de simulator)

Roerende voorheffing bij verkoop

30% op de obligatiemeerwaarde

Taks op beursverrichtingen (TOB) ─

Conversiekosten 0%

Rendement ISIN: FR0010135103

Het beheer van dit deelnemingsrecht/deze klasse is niet gebaseerd op de indicator. In het verleden behaalde resultaten en waarden bieden geen garantie voor toekomstige resultaten en waarden. De vermelde rendementen zijn netto na aftrek van alle kosten, met uitzondering van eventuele in- en uitstapkosten, en worden verkregen na aftrek van kosten en belastingen die van toepassing zijn op een gemiddelde detailhandelsklant die als natuurlijke persoon woonachtig is in België. Wanneer de valuta afwijkt van uw eigen valuta, bestaat er een valutarisico dat kan resulteren in een waardedaling. De referentievaluta van het fonds/subfonds is de EUR.

Referentie-indicator: 40% MSCI AC World NR index + 40% ICE BofA Global Government index + 20% €STR Capitalized index. Driemaandelijks geherbalanceerd.

Belangrijke wettelijke informatie

Reclame. Raadpleeg het document essentiële beleggersinformatie /prospectus voordat u een beleggingsbeslissing neemt. Dit document is enkel bestemd voor professionele klanten en is niet gevalideerd door het FSMA.

Dit document is gepubliceerd door Carmignac Gestion S.A., een door de Franse toezichthouder Autorité des Marchés Financiers (AMF) erkende vermogensbeheerder, en zijn Luxemburgse dochteronderneming, Carmignac Gestion Luxembourg, S.A., een door de Luxemburgse toezichthouder Commission de Surveillance du Secteur Financier (CSSF) krachtens artikel 15 van de Luxemburgse wet van 17 december 2010 erkende beheermaatschappij van beleggingsfondsen. “Carmignac” is een gedeponeerd merk. “Investing in your Interest” is een aan het merk Carmignac verbonden slogan.

Dit document vormt geen advies met het oog op een belegging in of arbitrage van effecten of enig ander beheer- of beleggingsproduct of enige andere beheer- of beleggingsdienst. De in dit document opgenomen informatie en meningen houden geen rekening met de specifieke individuele omstandigheden van de belegger en mogen in geen geval worden beschouwd als juridisch, fiscaal of beleggingsadvies. De informatie in dit document kan onvolledig zijn en kan ook zonder voorafgaande kennisgeving worden gewijzigd. Dit document mag noch geheel noch gedeeltelijk worden gereproduceerd zonder voorafgaande toestemming.

In het verleden behaalde resultaten zijn geen garantie voor de toekomst. De resultaten zijn netto na aftrek van kosten (inclusief mogelijke in rekening gebrachte instapkosten door de distributeur) . Nettorendementen worden berekend na aftrek van de van toepassing zijnde kosten en belastingen voor een gemiddelde retailclient die een fysiek Belgisch ingezetene is.

Als gevolg van wisselkoersschommelingen kan het rendement van aandelenklassen waarvan het wisselkoersrisico niet is afgedekt, stijgen of dalen.

Verwijzingen naar bepaalde waarden of financiële instrumenten zijn voorbeelden van beleggingen die in de portefeuilles van de fondsen van Carmignac aanwezig zijn of waren. Deze verwijzingen hebben niet tot doel om directe beleggingen in die instrumenten aan te moedigen en zijn geen beleggingsadvies. De Beheermaatschappij is niet onderworpen aan het verbod op het uitvoeren van transacties met deze instrumenten voorafgaand aan de verspreidingsdatum van de informatie. De portefeuilles van de fondsen van Carmignac kunnen op ieder moment worden gewijzigd.

De verwijzing naar een positionering of prijs, is geen garantie voor de resultaten in de toekomst van de UCIS of de manager.

Risicocategorie van het KID (Essentiële Informatiedocument) indicator. Risicocategorie 1 betekent niet dat een belegging risicoloos is. Deze indicator kan in de loop van de tijd veranderen.

De aanbevolen beleggingshorizon is een minimale horizon en geen aanbeveling om uw beleggingen aan het einde van deze periode te verkopen.

Morningstar Rating™ : © Morningstar, Inc. Alle rechten voorbehouden. De informatie in dit document is eigendom van Morningstar en/of zijn informatie leveranciers, mag niet gekopieerd of verspreid worden en wordt niet gegarandeerd als zijnde exact, volledig of geschikt op dit moment. Morningstar noch zijn informatieleveranciers zijn verantwoordelijk voor eventuele schade of verliezen als gevolg van het gebruik van deze informatie.

Bij de beslissing om in het gepromote fonds te beleggen moet rekening worden gehouden met alle kenmerken of doelstellingen ervan zoals beschreven in het prospectus. De risico’s, beheerkosten en lopende kosten worden beschreven in de KID (Essentiële Informatiedocument). De prospectussen, de documenten met essentiële beleggersinformatie en de meest recente (half)jaarverslagen zijn kosteloos verkrijgbaar in het Nederlands en het Frans bij de beheermaatschappij, per telefoon op het nummer +352 46 70 60 1, op de website www.carmignac.com/nl-be of bij Caceis Belgium S.A., de vennootschap die de financiële dienstverlening in België verzorgt, op het adres Havenlaan 86c b320, B-1000 Brussel. De essentiële beleggersinformatie moet vóór elke inschrijving worden verstrekt aan de belegger, welke door de belegger vóór elke inschrijving gelezen moet worden. Dit fonds mag direct noch indirect aangeboden of verkocht worden ten gunste of voor rekening van een ‘U.S. person’, zoals gedefinieerd in de Amerikaanse ‘Regulation S’ en de FATCA. De netto-inventariswaarde zijn beschikbaar op de website www.fundinfo.com. Elke klacht kan worden gestuurd naar complaints@carmignac.com of naar CARMIGNAC GESTION – Compliance and Internal Controls – 24 place Vendôme Paris France of op de website www.ombudsfin.be.

Indien u inschrijft op een GBF (gemeenschappelijk beleggingsfonds) naar Frans recht, moet u uw deel van de door het fonds ontvangen dividenden (en, in voorkomend geval, interesten) elk jaar op uw belastingaangifte vermelden. U kunt een gedetailleerde berekening maken op www.carmignac.com/nl-be. Deze rekenmodule is geen belastingadvies, maar uitsluitend een hulpmiddel voor de berekening. Dit ontslaat u niet van de zorgvuldigheid en de controles waartoe u als belastingplichtige gehouden bent. De getoonde resultaten zijn gebaseerd op door u verstrekte gegevens. Carmignac kan in geen geval aansprakelijk worden gesteld voor fouten of nalatigheden uwerzijds.

Wanneer beleggers inschrijven op een fonds dat onder de spaarrichtlijn valt, moeten zij overeenkomstig artikel 19bis van CIR92 bij de inkoop van hun aandelen een roerende voorheffing van 30% betalen op de inkomsten die in de vorm van rente, meerwaarden of minderwaarden voortvloeien uit de opbrengst van in schuldbewijzen belegde activa. De uitkeringen zijn onderworpen aan de roerende voorheffing van 30% zonder inkomen onderscheid.

Carmignac Portfolio verwijst naar de subfondsen van Carmignac Portfolio SICAV, een beleggingsmaatschappij naar Luxemburgs recht die voldoet aan de ICBE-richtlijn. De Fondsen zijn beleggingsfondsen in contractuele vorm (FCP) conform de UCITS-richtlijn of AFIM-richtlijn onder Frans recht.

De beheermaatschappij kan de verkoop in uw land op elk moment stopzetten. Beleggers kunnen via de volgende link toegang krijgen tot een samenvatting van hun rechten in het Frans, of het Nederlands in deel 5 zonder de titel Samenvatting van de beleggersrechten.