Een jaar geleden kwam de wereld tot stilstand en kelderden de beurzen. Maar vandaag worden de steeds ruimere verdeling van vaccins en het herstel van de economie gezien als hoopvolle signalen voor een duurzame heropleving.

Voor beleggers was maart 2020 het dieptepunt van de Covid-19 pandemie. Wereldwijd verloren aandelenmarkten 12% van hun waarde en de volatiliteit bereikte recordniveaus toen de wereld bruusk tot stilstand werd gedwongen[1]. Er is veel gebeurd in de twaalf maanden sinds die donkere dagen van onzekerheid. Wereldwijd hebben aandelen zich gelukkig zeer snel hersteld om tegen het einde van 2020, geholpen door nooit eerder geziene economische stimulansen, nieuwe record-niveaus te bereiken. Nog positiever en opmerkelijker zijn de successen die geboekt werden bij het ontwikkelen en verspreiden van vaccins, waardoor het er nu op lijkt dat het einde van de tunnel in zicht is.

Ik ben ook blij te kunnen melden dat sinds mijn vorige update het verwachte waardeherstel zich blijft doorzetten. Beleggers lijken optimistisch over een sterkere wereldeconomie en dit mag beschouwd worden als de drijvende kracht achter de heropleving van waarde. De werkloosheid daalt, terwijl de inkomens en consumentenuitgaven stijgen omdat mensen steeds meer vertrouwen krijgen in de toekomst na de pandemie. Dit betekent dat de inflatie naar verwachting zal stijgen, waardoor de langetermijnrente zal stijgen (het rendement op 10-jarige Amerikaanse staatsobligaties is gestegen van 0,7% een jaar geleden tot 1,6%) waardoor vandaag de waarde van de toekomstige winsten voor populaire groeiaandelen daalt.

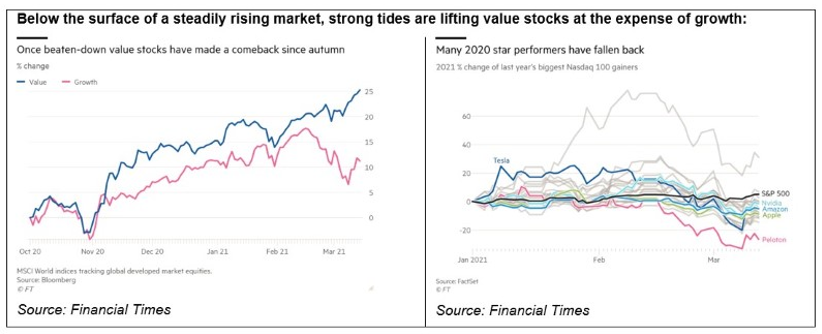

De wereldwijde benchmark voor waarde-aandelen is sinds het begin van maart 4,5% gestegen en staat 9,1% hoger dan begin februari[2], terwijl de waardegeoriënteerde Dow Jones Industrial Average vorige week het hoogste punt in zijn 125-jarige geschiedenis bereikte[3]. Tegelijkertijd zijn groeiaandelen gekelderd en verloor de NASDAQ 100-index, die erg gericht is op technologie-aandelen, vorige week meer dan 10% ten opzichte van de eigen recordhoogte, en het ziet er naar uit dat deze index nog verder kan corrigeren.

Onder de oppervlakte van een aanhoudende stijgende markt zijn er sterke stromingen die waardeaandelen doen stijgen, en dat gebeurt ten koste van groeiaandelen.

Rotatiemomentum

De markt lijkt momenteel sterk onderhevig aan een verschuiving tussen groei en waarde, maar de vraag blijft hoe duurzaam deze zal zijn. Het is onmogelijk om daar een antwoord op te geven – in de loop van het voorbije decennium, waarin waarde ondermaats presteerde, zijn er verschillende valse signalen op beterschap geweest - maar er zijn steeds meer aanwijzingen dat de sterke rally die we nu meemaken zou kunnen uitgroeien tot een herstel op langere termijn.

Het IMF heeft onlangs zijn groeiprognoses voor de wereldeconomie naar boven bijgesteld en verwacht nu dat het BBP dit jaar met 5,5% en in 2022 met 4,2% zal groeien[4]. Dit vertrouwen wordt gedeeld door beleggers, want er is bijzonder veel vraag naar aandelen in conjunctuurgevoelige sectoren zoals het bankwezen, energie, materialen, grondstoffen, consumptiegoederen en de industrie. De grootste optimisten menen dat de periode van herstel van Covid een afspiegeling kan zijn van de "roaring 20s", een decennium van naoorlogs hedonisme dat werd gekenmerkt door uitgestelde consumentenbestedingen en investeringen in infrastructuur.

Terwijl het op de markt brengen van vaccins de wereldeconomie uit haar winterslaap helpt, geven stimuleringsmaatregelen van de overheid ook een impuls aan waardeaandelen, met name in de VS, waar het programma van $ 1,9 biljoen van president Biden in werking is getreden. Uit een recente enquête van Deutsche Bank bij 430 particuliere beleggers blijkt dat dezen gemiddeld van plan zijn om meer dan een derde van hun directe steun van $ 1.400 in de aandelenmarkt te beleggen en uit gegevens van Morningstar Direct blijkt dat Amerikaanse waardefondsen in februari twee keer zoveel kapitaal hebben aangetrokken als groeifondsen[5]. In januari was er ook een netto instroom, na een aanhoudende uitstroom tijdens de pandemie, en als deze trend verder aanhoudt zou dit een extra steun moeten geven aan waardeaandelen

De markt van de stockpickers

Doordat groeibedrijven meer aan het wankelen slaan, is het aandeel van de FAANGM (Facebook, Amazon, Apple, Netflix, Google (Alphabet), Microsoft) in de weging van de S&P500 Index de afgelopen vier maanden is gedaald van ongeveer 27% naar 23%[6]. Het huidig niveau is nog steeds hoog, maar alleszins minder geforceerd, wat goed nieuws is voor stockpickers. De correlatie tussen aandelen is dit jaar gedaald tot onder het gemiddelde niveau, wat betekent dat er meer differentiatie is tussen de aandelen. Belangrijker voor zeer actieve beheerders zoals SKAGEN is dat de spreiding, of het verschil tussen individuele aandelenrendementen, zich momenteel bevindt op een niveau dat in tien jaar niet is vertoond. Dit betekent dat er niet alleen meer mogelijkheden zijn om de markt te verslaan, maar ook dat de potentiële winst bij het kiezen van de juiste aandelen groter is.

De keerzijde van een markt die meer beloningen biedt, is een hoger risico. CNN's Fear & Greed Index van het marktsentiment wijst op een toenemende hebzucht, in schril contrast met de extreme angst van een jaar geleden toen we de pandemie ingingen. Zoals het toen een goed moment was geweest om de markt te kopen met wereldwijde aandelen die 45% stegen in de daaropvolgende 12 maanden, is het nu waarschijnlijk een riskant moment om in de markt te zitten[7]. Er zijn zeepbellen gevormd en het is veel veiliger om goedkope bedrijven aan te houden die waarschijnlijk onmiddellijke winstgroei zullen opleveren dan dure bedrijven waarvan de toekomstige winsten onzeker zijn waardoor de huidige waarde onder druk staat.

Vanuit het oogpunt van SKAGEN zien we dat de meeste van onze aandelenfondsen dit jaar het beter doen dan hun benchmarks. Ze lijken ook allemaal uitzicht te hebben op verdere sterke prestaties, dankzij het harde werk van de beleggingsteams om de portefeuilles door de pandemie heen te loodsen en ze klaar te hebben voor het economische herstel waarvan we allemaal hopen dat het er komt. Eén zwaluw maakt nog geen lente, maar als waarde de komende maanden blijft beter presteren dan zal het moeilijk zijn om te twijfelen aan een duurzaam herstel wanneer we opnieuw overgaan naar een volgend seizoen.

Voor meer informatie kunt u contact opnemen met

e-mail: michel.ommeganck@skagenfunds.com

Mobiel: +4790598412

Of via: www.skagenfunds.lu

Referenties

1] MSCI All Country World Index in EUR 2] MSCI All Country World Index Waarde in EUR [3] Bron MSCI, per 11/03/2021 [4] Bron: IMF. Economische wereldvooruitzichten, januari 2021 [5] Bron: Morningstar Direct. Netto-instroom van open-ended en exchange traded fondsen in de VS: Waarde + $6,3 miljard; Groei + $3 miljard [6] Bron: Yerdeni Research per 12/03/21. FAANGM = Facebook, Apple, Amazon, Netflix, Google (Alphabet) en Microsoft. 7] MSCI All Country World Index in EUR per 12/03/21