Na jaren waarin een kleine groep grote techbedrijven de aandelenmarkten domineerde en de volatiliteit laag was, lijken beleggers hun portefeuilles opnieuw onder de loep te nemen. De belangstelling voor actief beleggen – waarbij fondsbeheerders proberen beter te presteren dan de index – zou wel eens kunnen opleven. De marktverschuivingen van de afgelopen maanden wijzen erop dat de brede markt weer belangrijker wordt, wat actieve beleggers nieuwe kansen biedt. Is er sprake van een structurele herwaardering van actief beleggen, of slechts van een tijdelijke opleving?

De waarde van actief beheer op lange termijn

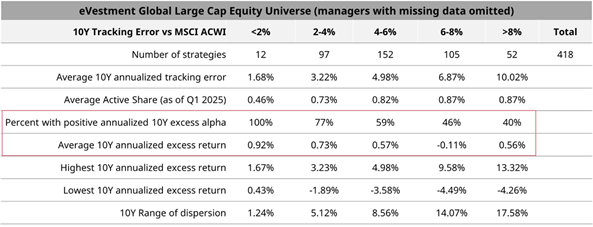

Actieve aandelenstrategieën hebben historisch gezien waarde toegevoegd, met name op lange termijn. Uit data tot en met maart 2025 blijkt dat actieve beheerders van wereldwijde largecap-aandelen over de afgelopen 10, 15 en 20 jaar gemiddeld 0,5 tot 1 procent extra rendement per jaar hebben gerealiseerd. De top 25% wist zelfs 1,5 tot 2 procent bij te schrijven, en de allerbeste fondsen bereikten excess returns van 3 tot 4 procent. Maar deze prestaties hangen sterk samen met het niveau van genomen risico’s – gemeten via tracking error[1]– en de mate van marktconcentratie.

Tabel: Worden wereldwijde aandelenbeleggers voldoende beloond voor het actieve risico dat zij nemen?

Bron: eVestment, per 31 maart 2025

Te veel risico loont zelden

Opvallend is dat strategieën met een tracking error boven 6% in het afgelopen decennium gemiddeld slechter presteerden. Niet alleen was hun rendement lager, ook slaagde minder dan de helft erin de index te verslaan. Hoewel er uitschieters waren met extreem hoge rendementen, presteerde de meerderheid ondermaats. Beleggers die focussen op risico-rendementverhoudingen zouden juist meer vertrouwen moeten hebben in strategieën met beheersbare risico’s. Die leverden gemiddeld betere risico-gecorrigeerde resultaten op.

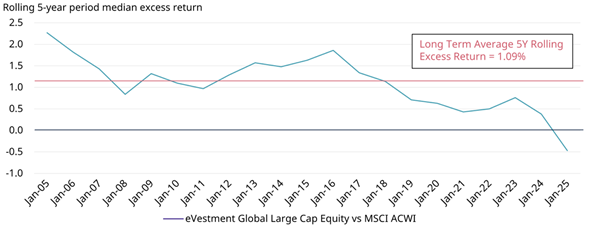

Vijf moeilijke jaren voor actieve beleggers

De afgelopen vijf jaar waren uitzonderlijk lastig voor actieve fondsen. Het is voor het eerst in twintig jaar dat de mediane fondsbeheerder in wereldwijde largecap-aandelen over een rolling vijfjaarsperiode geen rendement dat de index overtrof, wist te behalen. Die neergang lijkt samen te hangen met een ongebruikelijke marktdynamiek: een klein aantal megabedrijven, vooral in de VS, was verantwoordelijk voor het grootste deel van het rendement. In dat klimaat werd het voor actieve beheerders lastiger om waarde toe te voegen via spreiding of andere sectorallocaties.

Afbeelding: Beheerders van wereldwijde large-cap aandelen hebben het de afgelopen jaren steeds moeilijker gehad om de markt te verslaan…

Bron: eVestment, per 31 maart 2025

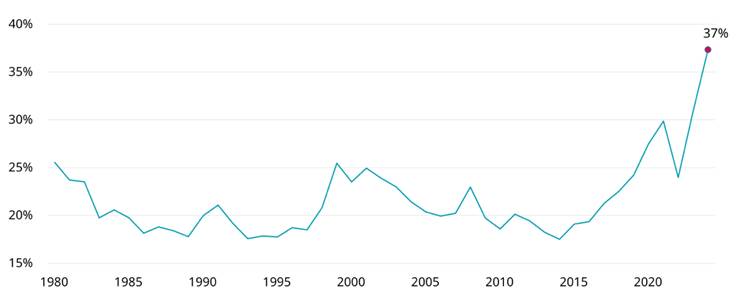

Afbeelding: Het gewicht van de 10 grootste aandelen in de S&P 500 is bijna verdubbeld ten opzichte van het langetermijngemiddelde.

Bron: S&P

Internationale aandelen als lichtpunt

Toch is het beeld niet overal somber. In de categorie ‘internationale aandelen’ – waarbij wordt belegd in niet-Amerikaanse bedrijven – bleef het succes van actieve strategieën veel beter overeind. Dat wijst erop dat de recente dip in prestaties eerder een Amerikaans fenomeen is dan een structureel probleem voor actief beheer wereldwijd. In markten waar bedrijven meer uiteenlopende rendementen laten zien, komt het voordeel van actieve selectie sterker naar voren.

Waarom het tij kan keren

Er zijn steeds meer aanwijzingen dat de markten zich verbreden. In 2023 en 2024 droegen meer sectoren en bedrijven bij aan het totale beursrendement. Dat betekent meer kansen voor actieve beleggers om bedrijven te selecteren die afwijken van de index. Bovendien is de kans groter dat inefficiënties in de markt – bijvoorbeeld door verkeerde prijszetting of beperkte informatie – weer zichtbaar worden naarmate meer aandelen aan het herstel deelnemen.

Wat beleggers moeten onthouden

Actief beheer werkt het beste onder bepaalde voorwaarden: markten moeten breed genoeg zijn, prijsverschillen moeten bestaan, en de genomen risico’s moeten beheersbaar blijven. De afgelopen jaren voldeden niet aan die voorwaarden. Maar het huidige marktbeeld is aan het kantelen. Beleggers die op het juiste moment instappen in hoogwaardige actieve strategieën – met ervaren teams, goede discipline en bewezen methoden – kunnen daarvan profiteren.

De roep om actief beheer mag dan de afgelopen jaren wat verstomd zijn, het concept is niet achterhaald. Het draait om selectie, timing en discipline. Nu de markten breder bewegen en indexzwaargewichten terrein verliezen, verschuift het speelveld. Voor beleggers die bereid zijn verder te kijken dan passieve strategieën, liggen er opnieuw kansen – zolang ze kritisch blijven in hun keuze voor actief beheer.

Lees meer in het artikel A resurgence in active management: the return of market breadth van John Chisholm, Investment Director, Global & International Equities bij Schroders.

[1] Tracking error is een risicomaatstaf die wordt gebruikt in vermogensbeheer om te kwantificeren hoe nauwkeurig een portefeuille de prestaties van zijn benchmarkindex volgt. Meer specifiek is tracking error de standaarddeviatie van het verschil in rendementen tussen een portefeuille en zijn benchmark over een bepaalde periode. Het geeft de mate van actief beheer weer, waarbij een hogere tracking error wijst op een grotere afwijking van de benchmark.