Carl ‘Pepper’ Whitbeck

Responsable mondial des crédits à haut rendement et de la gestion obligataire active États-Unis chez AXA Investment Managers

En tant qu’investisseurs, nous avons souvent tendance à penser en termes de classe d’actifs spécifiques plutôt qu’en termes d’univers d’investissement. Pourtant, une vision multi-actifs peut donner lieu à des décisions d’investissement et des allocations plus judicieuses.

Prenons pour exemple les obligations à haut rendement et les actions américaines : malgré de nombreuses ressemblances, elles sont indéniablement différentes, notamment parce qu’elles n’appartiennent pas à la même classe d’actifs. Dans le monde de l’investissement, les classes d’actifs sont plutôt figées.

Mais en termes de caractéristiques risque-rendement, les obligations à haut rendement et les actions sont plus proches qu’on pourrait le croire et peuvent être considérées comme des classes d’actifs concurrentes. Nous irons jusqu’à dire que les obligations à haut rendement devraient être envisagées comme alternative aux actions, mais avec une volatilité inférieure.

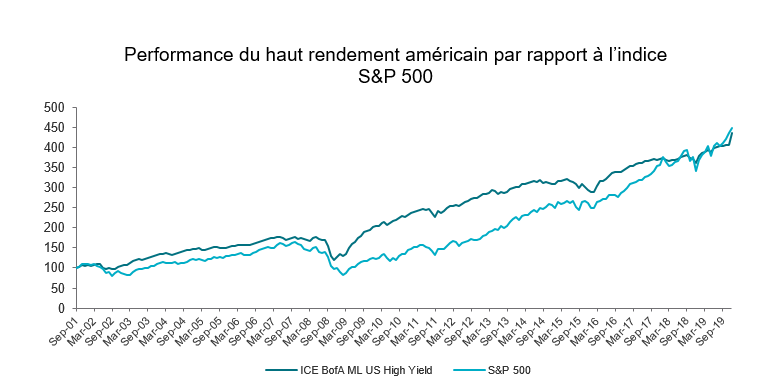

Obligations à haut rendement américaines versus actions américaines : la volatilité fait toute la différence

En 2019, le marché américain du haut rendement a affiché une performance de 14,41 %.[1] En comparaison, le S&P 500 a enregistré un rendement de 31,48 % sur la même période.[2] Toutefois, sur un horizon plus long, les titres américains à haut rendement rattrapent largement les actions, tout en accusant des pertes inférieures durant les épisodes de volatilité. À titre d’exemple, durant la crise financière de 2007-2008, les pertes maximales de l’indice du haut rendement américain ICE BofA ML High Yield atteignaient -33,23 %, contre -50,95 % pour le S&P 500.[3]

Bien que les actions américaines aient surperformé le marché du haut rendement en 2019, c’est le marché du haut rendement qui a surperformé le S&P 500 ces 20 dernières années (respectivement 7,01 % contre 6,33 % en rythme annualisé). Alors que la corrélation entre le haut rendement et les actions est historiquement forte (0,65 sur les 20 dernières années), leur volatilité sous-jacente n’est pas du tout la même. Le haut rendement américain (8,96) est ainsi nettement moins volatile que les actions (14,53).[4]

Graphique 1 : Indice ICE BofA US High Yield vs S&P 500. Source : Bloomberg, au 31 décembre 2019. À titre d’illustration uniquement. La performance antérieure ne présage pas des résultats futurs. À titre d’illustration uniquement.

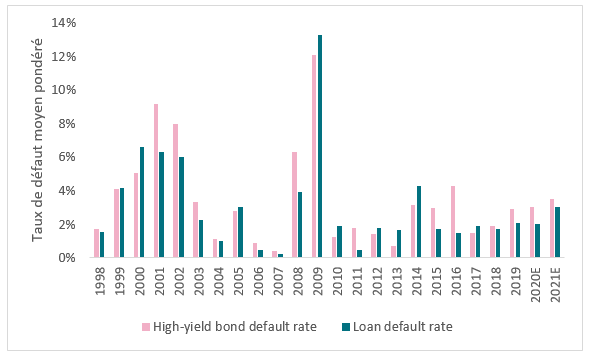

Pour que les actions génèrent des rendements, une croissance des bénéfices ou une hausse des multiples est nécessaire. En revanche, sur le marché du haut rendement, le gain est davantage garanti, car il correspond au paiement des coupons. Les taux de défaut sont loin du pic de 12,1 % atteint en 2009 ou du point haut de 4,3 % enregistré en 2016.[5] Les estimations pour 2019 s’établissent à 2,9 %, avec une augmentation à 3 % en 2020 (cf. graphique 2). Ces niveaux demeurent inférieurs à la moyenne à long terme de 3,4 %.

Graphique 2 : Source : J.P. Morgan, Default Monitor, 2 janvier 2019. Taux de défaut des obligations à haut rendement depuis 1997, taux de défaut des « leveraged loans » depuis 1998.

Élections américaines, Brexit et situation économique incertaine

Maintes raisons portent à croire que l’incertitude va s’accentuer en 2020. Parmi elles, les élections présidentielles de 2020 aux États-Unis vont certainement susciter des remous tout au long de l’année. La relation commerciale déjà tendue entre les États-Unis et la Chine pourrait alors se détériorer. Par ailleurs, la question du Brexit n’est toujours pas réglée, et d’après nos perspectives économiques mondiales pour 2020, la croissance du PIB devrait ralentir par rapport à 2019 dans la plupart des pays développés et en Asie.[1]

Dans ce contexte, générer des rendements d’actions grâce à la croissance des bénéfices ou une hausse des multiples semble plus difficile que de collecter le paiement des coupons des obligations à haut rendement. Par conséquent, nous vous recommandons de considérer les obligations à haut rendement comme une alternative aux actions pour votre portefeuille en 2020. Vous pourrez obtenir des rendements équivalents à ceux des actions, mais avec une volatilité moindre.

[1] Source : indice ICE BofA ML US High Yield.

[2] https://markets.businessinsider.com/index/historical-prices/s&p_500/1.1.2019_31.10.2019

[3] Source : Morningstar.

[4] Source : eVestment Analytics, indices ICE BofA US High Yield et S&P 500. Données au 31 décembre 2019 pour les 20 dernières années.

[5] Source : J.P. Morgan, Default Monitor, 2 janvier 2019. Taux de défaut des obligations à haut rendement depuis 1997, taux de défaut des « leveraged loans » depuis 1998.

[6] https://www.axa-im.com/content/-/asset_publisher/alpeXKk1gk2N/content/fragile-20-20-vision/23818

Cet article promotionnel est exclusivement destiné à des investisseurs professionnels conformément à la définition de la MiFID (2014/65/EU) et ne peut en aucun cas être ni présenté ni distribué à un public retail. Il est exclusivement conçu à des fins d’information. Il ne constitue ni un élément contractuel, ni une proposition, ni un conseil ou une incitation à l’investissement ou à l’arbitrage. Les opinions, estimations et prévisions contenues dans cet article peuvent être subjectives et varier au fil du temps ou être modifiées sans préavis. En dépit des précautions prises, aucune garantie (y compris la responsabilité envers les tiers), expresse ou implicite, ne peut être accordée quant à l'exactitude, la fiabilité ou l'exhaustivité des informations contenues dans cet article. L’investisseur potentiel ne doit en aucun cas fonder sa prise de décision d’investissement sur ce document car il est incomplet et il ne contient pas les informations suffisantes pour une prise de décision adéquate. Préalablement à toute souscription, l’investisseur est prié de prendre connaissance du KIID et du prospectus. Ce document a été édité par : AXA Investment Managers SA, société de droit français, ayant son siège social à la tour Majunga, 6 place de la Pyramide, 92800 Puteaux, immatriculée au registre du commerce et des sociétés de Nanterre sous le numéro 393 051 826.Dans d'autres juridictions, ce document est émis par des sociétés appartenant au Groupe AXA IM dont AXA IM Benelux SA. |