Jonathan White, Head of Investment Strategy and Research, AXA IM Rosenberg Equities

Compte tenu de l’appétit grandissant pour des solutions d’investissement plus durables depuis quelques années, les questions environnementales, sociales et de gouvernance (ESG) gagnent du terrain. De nombreuses raisons expliquent pourquoi l’investissement responsable prospère dans toutes les régions et toutes les classes d’actifs, la pandémie de COVID-19 ayant également joué un rôle clé car elle a mis encore plus en lumière les problèmes sous-jacents liés à cette thématique.

Nous sommes convaincus que les répercussions de la COVID-19 sur l’économie réelle et sur les marchés financiers ont provoqué un électrochoc chez les décideurs, les chefs d’entreprise et les investisseurs, en vertu des conséquences économiques considérables qui peuvent découler des risques non financiers. La crise sanitaire actuelle a mis au jour les dégâts résultant de la fermeture de pans entiers de l’économie pour protéger la vie des citoyens. Or, en cas de crise climatique, les risques environnementaux pourraient entraîner les mêmes types d’effets macroéconomiques.

Ce constat jette un nouvel éclairage sur une question centrale dans le domaine de l’investissement responsable : comment générer de la croissance tout en atteignant les objectifs environnementaux et en permettant à la société de prospérer ? En 2020, la mise à l’arrêt contrainte et brutale des économies s’est traduite par une baisse significative des émissions carbone (environ -7 % à l’échelle mondiale)[1]. Quoiqu’exceptionnelle, cette crise a révélé clairement que les infrastructures économiques actuelles imposaient de faire des choix douloureux entre, d’une part, la croissance et, d’autre part, la lutte contre le changement climatique.

Par conséquent, il reste beaucoup à faire pour adapter notre économie en vue d’atteindre le double objectif de réduction des émissions carbone et de croissance économique. Cela étant dit, malgré toutes ces difficultés, les gouvernements adoptent d’ambitieux plans d’investissement « verts » en réaction à la crise. Tous les jours ou presque, des dirigeants du monde entier s’engagent à mettre en œuvre des initiatives de relance respectueuses du climat. Ainsi, en décembre 2020, l’Union européenne a affirmé que 37 % de son fonds de relance de 672 milliards d’euros seraient investis dans des projets favorables aux objectifs climatiques[2]. En février 2021, l’administration Biden a pour sa part annoncé un plan de dépenses de 2 000 milliards de dollars visant à accroître nettement l’utilisation des énergies propres dans les secteurs des transports, de l’électricité et de la construction. La volonté politique de plus en plus affirmée d’intégrer des investissements verts aux mesures de relance post-COVID devrait susciter encore davantage l’intérêt des investisseurs pour les solutions durables, ce qui génère aujourd’hui des opportunités d’investissement extrêmement intéressantes.

Pour en savoir plus : Changement de climat pour l’investissement durable

Des facteurs E, S et G

Nous sommes persuadés que les objectifs d’investissement durable et de résultats financiers positifs sont tous deux atteignables et peuvent même se révéler complémentaires. Les facteurs ESG ouvrent des perspectives économiques différentes de celles offertes par les sources traditionnelles d’informations financières, telles que les comptes des entreprises. Il est cependant important de dissocier les caractéristiques E, S et G, car elles apportent un éclairage différent, notamment en ce qui concerne l’horizon de placement.

En effet, les critères E et S sont plutôt axés sur des horizons de long terme. Les données environnementales et sociales nous informent en effet sur des changements structurels très importants en matière d’investissement comme les stratégies d’adaptation au changement climatique, la transition vers des sources d’énergie plus propres et les comportements des entreprises. Le facteur de gouvernance se rapproche quant à lui davantage des indicateurs plus traditionnels sur les pratiques des entreprises, utilisés pour évaluer ces dernières. Notre expérience nous a montré que les informations de gouvernance nous permettaient véritablement d’affiner et d’élargir notre perception de la qualité des bénéfices. Nous avons par exemple remarqué que les entreprises dotées d’un conseil d’administration plus diversifié étaient mieux à même de conserver un avantage sur leurs concurrents[3].

Une gestion active propice au changement

La gestion purement passive ne permet pas à l’investissement de remplir son rôle dans la lutte contre le changement climatique, car elle ne tient pas compte des données relatives à la durabilité et est uniquement tournée vers le passé.

Les données ESG sont désormais largement accessibles, d’où la création de nombreux indices reposant sur des règles et axés sur le climat et sur les critères ESG. Si l’apparition d’indices ESG de gestion passive est une bonne chose, le fait de réaliser des analyses d’investissement à partir de données et de favoriser l’innovation est le propre de la gestion active.

S’agissant du changement climatique, il est crucial d’agir avec conviction, car les flux de capitaux nécessaires pour amorcer le changement sont loin d’être négligeables. Contrairement à la gestion passive, la gestion active permet d’agir selon ses convictions par le biais d’investissements, de désinvestissements et d’activités d’engagement afin d’allouer plus de capitaux aux acteurs vertueux et d’en priver les entreprises exerçant des activités néfastes.

Chez AXA IM, nous considérons que pour mettre pleinement à profit la gestion active, l’investissement ESG ne doit pas relever uniquement de la responsabilité d’un expert ou d’une équipe spécialiste de la question. La prise en compte d’une analyse ESG approfondie dans le processus de décision doit en effet faire partie intégrante de notre culture d’entreprise. Comme pour toute organisation, cela prend du temps. Nous y travaillons depuis le milieu des années 1990 ; or, nous pouvons dire que la dimension ESG est bel et bien inscrite dans notre ADN depuis peu de temps seulement.

Pour en savoir plus : Régimes alimentaires durables : un nouveau thème au menu des investisseurs ?

Une approche du climat tournée vers l’avenir

En ce qui concerne le changement climatique, on distingue essentiellement quatre catégories d’entreprises :

(i) Les retardataires, c’est-à-dire les entreprises qui ne montrent que peu d’intérêt, voire pas d’intérêt du tout, à l’égard de la lutte contre le changement climatique.

(ii) Les leaders qui ont effectué des progrès considérables ou dont le modèle économique est déjà conçu pour lutter contre le changement climatique.

(iii) Les entreprises en transition, c’est-à-dire celles qui exercent des activités essentielles à nos modes de vie (par exemple dans les secteurs des services aux collectivités ou des transports) et dont l’empreinte carbone est élevée, mais qui prennent le risque climatique au sérieux et s’emploient activement à réduire leurs émissions carbones.

(iv) Les leaders verts, autrement dit les entreprises dont le modèle économique soutient explicitement une économie bas carbone, comme par exemple les entreprises spécialisées dans les énergies renouvelables ou la technologie des batteries.

Dans le cadre de notre démarche consistant à intégrer les enjeux climatiques à un portefeuille d’actions, nous évitons les retardataires et privilégions les leaders. Toutefois, nous investissons également dans les entreprises en transition et dans les leaders verts.

Étonnamment, on parle peu des arbitrages qu’il est souvent nécessaire d’opérer dans certains secteurs du marché en ce qui concerne la réduction des émissions carbone par rapport à l’indice de marché global et l’investissement dans des entreprises en transition et certains leaders verts.

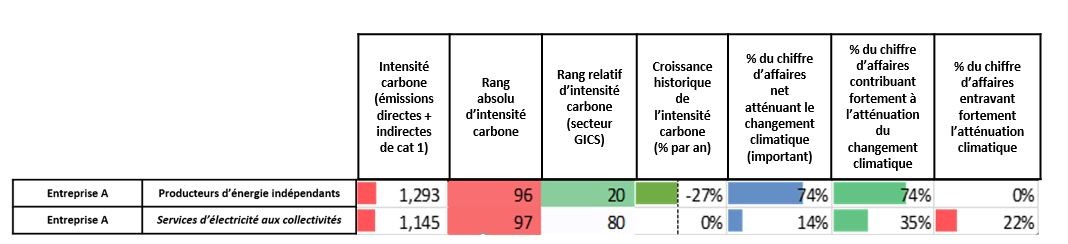

Prenons l’exemple de l’entreprise A du tableau ci-dessous qui génère d’importants revenus verts, du fait de sa production d’énergie solaire et éolienne. Malgré de bonnes performances en matière de réduction de l’intensité carbone et une faible intensité carbone par rapport à ses concurrents (on parle généralement des émissions évitées), celle-ci n’en demeure pas moins élevée en valeur absolue. La majeure partie de l’intensité carbone mondiale est imputable aux 5 % d’entreprises les plus polluantes dont l’entreprise A fait partie, mais cette dernière contribue également à atténuer le changement climatique à travers ses revenus. Cette situation illustre parfaitement le décalage qu’il peut y avoir entre un objectif absolu d’intensité carbone et le fait d’investir dans la transition.

Notre collaboration avec des clients désireux de voir leurs investissements jouer un rôle dans la lutte contre le changement climatique a fait émerger un défi commun : un objectif ambitieux de réduction de l’intensité carbone peut conduire à limiter l’exposition aux entreprises en transition et à certains acteurs verts.

En prenant à la fois des décisions d’investissement et de désinvestissement, les investisseurs peuvent réduire l’intensité carbone de leur portefeuille tout en investissant activement dans des entreprises qui sont en progrès, ou qui contribuent à l’atténuation du changement climatique via leurs revenus « verts ». Au concept d’empreinte carbone, nous préférons celui de trajectoire carbone. Ce type d’approche prospective est crucial, quelle que soit la nature des investissements.

La crise du COVID-19 a renforcé l’importance de l’activisme actionnarial, en particulier en ce qui concerne la santé publique, le capital humain, et les droits des actionnaires, et nous avons redoublé d’efforts dans ce domaine durant cette période. En tant que gérants actifs, nous considérons que notre rôle consiste à proposer des investissements durables tout en cherchant à atteindre des objectifs d’investissement. Ces deux missions nous semblent tout à fait compatibles et en phase avec des principes d’investissement clairs.

Pour en savoir plus : COVID-19 : Accélérer la transition énergétique et générer des opportunités d’investissement respectueuses du climat

[1] https://www.carbonbrief.org/global-carbon-project-coronavirus-causes-re…

[2] https://ec.europa.eu/info/business-economy-euro/recovery-coronavirus/re…

[3] Est-ce qu’il y a un lien entre la diversité et la rentabilité ? - AXA IM Global (axa-im.com), juin 2018

Cet article promotionnel est exclusivement destiné à des investisseurs professionnels conformément à la définition de la MiFID (2014/65/EU) et ne peut en aucun cas être ni présenté ni distribué à un public retail. Il est exclusivement conçu à des fins d’information. Il ne constitue ni un élément contractuel, ni une proposition, ni un conseil ou une incitation à l’investissement ou à l’arbitrage. Les opinions, estimations et prévisions contenues dans cet article peuvent être subjectives et varier au fil du temps ou être modifiées sans préavis. En dépit des précautions prises, aucune garantie (y compris la responsabilité envers les tiers), expresse ou implicite, ne peut être accordée quant à l'exactitude, la fiabilité ou l'exhaustivité des informations contenues dans cet article. L’investisseur potentiel ne doit en aucun cas fonder sa prise de décision d’investissement sur ce document car il est incomplet et il ne contient pas les informations suffisantes pour une prise de décision adéquate. Préalablement à toute souscription, l’investisseur est prié de prendre connaissance du KIID et du prospectus. Ce document a été édité par : AXA Investment Managers SA, société de droit français, ayant son siège social à la tour Majunga, 6 place de la Pyramide, 92800 Puteaux, immatriculée au registre du commerce et des sociétés de Nanterre sous le numéro 393 051 826.

Dans d'autres juridictions, ce document est émis par des sociétés appartenant au Groupe AXA IM dont AXA IM Benelux SA.