Als belegger maken we ons vaak schuldig aan denken in specifieke activahokjes in plaats van een bredere kijk te ontwikkelen op het beleggingsuniversum. En toch kan een activaklasse-overschrijdende kijk helpen bij het maken van slimmere beleggingskeuzes en het alloceren van kapitaal. Dit blijkt erg duidelijk wanneer we hoogrentende (High Yield) obligaties vergelijken met aandelen: twee totaal andere activaklassen met een – meer dan velen zich realiseren – vergelijkbaar risico-opbrengstprofiel, die kunnen worden gezien als elkaars concurrenten. Wij durven zelfs te stellen dat High Yield obligaties als een alternatief voor aandelen kunnen worden gezien, maar dan met een lagere volatiliteit.

Vooruitblikkend naar 2023 kan deze stelling relevant zijn voor beleggers. Zo biedt de Global High Yield markt beleggers momenteel een rente van ongeveer 9%[1], een niveau dat in het verleden vaak samenging met daarop volgende positieve rendementen. Daarnaast hebben de High Yield markten over het algemeen een betere kredietkwaliteit dan in het verleden, wat betekent dat ze naar verwachting kalm blijven, ofschoon het aantal wanbetalingen in de huidige uitdagende omgeving waarschijnlijk zal oplopen. Anderzijds is het waarschijnlijk dat factoren zoals de verslechterende winstvooruitzichten en de aanhoudend hoge rentevoeten nog wel enige tijd een tegenwind blijven voor aandelen. Tegen deze achtergrond kan High Yield wel eens de oplossing zijn voor beleggers die op zoek zijn naar rendementen vergelijkbaar met die op aandelen.

High Yield tegenover aandelen: volatiliteit maakt het verschil

Over het algemeen bestaat er een sterke correlatie tussen High Yield en aandelen: in de afgelopen tien jaar hadden wereldwijde High Yield obligaties en wereldwijde aandelen een correlatie van 0,83[2]. Zelfs op regionaal niveau is de correlatie tussen deze twee activaklassen hoog: in de VS is die 0,79 en in Europa 0,75[3]. Omdat beide op een relatief vergelijkbare manier presteren, zouden beleggers High Yield wel eens kunnen gaan zien als een alternatief voor aandelen.

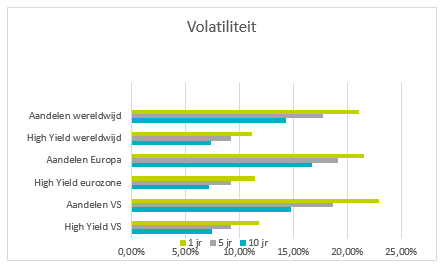

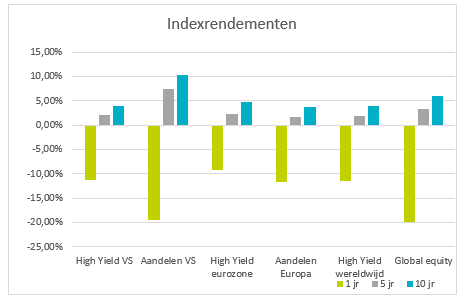

Over het geheel genomen komt deze correlatie ook tot uiting in de rendementen. Gedurende een periode van tien jaar hebben wereldwijde High Yield obligaties grotendeels gelijke tred gehouden met wereldwijde aandelen: respectievelijk 3,98% tegen 5,95%.[4] Terwijl de rendementen op wereldwijde aandelen in sterkere jaren hoger uitvielen dan die op wereldwijde High Yield obligaties, bood deze laatste categorie beleggers in 2022, toen de markten onderuitgingen, een relatief beter rendement dan aandelen: -11,39% tegen -19,8% voor wereldwijde aandelen.[5] Zo bezien hebben High Yield obligaties zich ten opzichte van aandelen zo gedragen als je zou mogen verwachten: ten tijde van negatieve markten wordt enige bescherming geboden en wanneer de markten sterk presteren wordt er niet zo veel winst geboekt. Maar een belangrijk onderscheid tussen High Yield en aandelen is het verschil in volatiliteitsniveaus, een verschil dat in 2023 relevant kan zijn omdat veel risico’s van de afgelopen twaalf maanden nog altijd bestaan. Zoals uit onderstaande grafieken blijkt, biedt High Yield in de drie belangrijkste beleggingsuniversums een lagere volatiliteit dan aandelen met vaak vergelijkbare rendementen.

Vergelijking volatiliteit en indexrendement[6]

Structurele verschillen

Natuurlijk is volatiliteit niet de enige onderscheidende factor. Voor rendement op aandelen heb je winstgroei of hogere multiples nodig. Beleggers in High Yield kunnen echter op een betrouwbaarder rendement rekenen dankzij de couponbetalingen. High Yield obligaties profiteren bovendien van de blootstelling aan rentevoeten, wat kan helpen om verliezen te beperken in tijden van volatiliteit.

Daarnaast staat schuld boven aandelen in de kapitaalstructuur van een bedrijf. Dit betekent dat het bedrijf in geval van een beursnotering de couponbetalingen aan de obligatiehouders pas zal onderbreken nadat de uitkering van dividend aan de aandeelhouders is stopgezet.

Je kunt moeilijk over schuld spreken zonder ook het wanbetalingsrisico te noemen, vooral wanneer het gaat om High Yield. Ofschoon we verwachten dat het aantal wanbetalingen en afwaarderingen dit jaar zullen toenemen als gevolg van de economische uitdagingen, denken we dat die relatief laag blijven vergeleken met andere perioden van turbulentie. Volgens ons is de sleutel tot succesvol beleggen in High Yield de volgende: mijd bedrijven die waarschijnlijk hun kredietwaardigheid zien verslechteren en voorkom zo kapitaalverlies.

Bij de start van 2023

Wij verwachten dat veel risico’s uit 2022, zoals de inflatie en geopolitieke spanningen, waarschijnlijk een zorg blijven voor de beleggingsrendementen in 2023. De voordelen van een gediversifieerde portefeuille zijn in zo’n omgeving niet moeilijk op waarde te schatten, maar hoe beleggers hun kapitaal alloceren en hun allocaties analyseren, dat ligt genuanceerder. Rendementen op aandelen via hogere multiples en winstgroei zijn nu eenmaal lastiger te genereren in een omgeving met lage groei, terwijl de samengestelde inkomsten van High Yield obligaties juist een betrouwbaarder rendement kunnen opleveren. Gezien de rendementen en lagere volatiliteit kan het de moeite waard zijn om High Yield obligaties in overweging te nemen als alternatief voor aandelen, vooral nu de markten zo onvoorspelbaar zijn.

Verklarende woordenlijst

Wanbetalingsrisico: het risico dat een emittent niet in staat is zijn schuldverplichtingen na te komen.

High Yield obligaties: ook gekend als ‘junk bonds’. Deze worden uitgegeven door bedrijven met een lagere kredietwaardigheid dan hun Investment Grade tegenhangers.

Volatiliteit: de mate waarin de koers van een gegeven effect of marktindex varieert. De vuistregel is: hoe hoger de volatiliteit, hoe riskanter het effect.

[1] Bronnen: AXA IM, Bloomberg (11 januari 2023).

[2] Bronnen: AXA IM, Bloomberg (31 december 2022). Op basis van ICE BofA Global High Yield Index en MSCI All Country World Index.

[3] Bronnen: AXA IM, Bloomberg (31 december 2022). Op basis van ICE BofA US High Yield Index, ICE BofA Euro High Yield Index, S&P 500 Index en Eurostoxx 50 Index.

[4] Bronnen: AXA IM, Bloomberg (31 december 2022). Op basis van ICE BofA Global High Yield Index en MSCI All Country World Index.

[5] Bronnen: AXA IM, Bloomberg (31 december 2022). Op basis van ICE BofA Global High Yield Index en MSCI All Country World Index.

[6] Bronnen: AXA IM, Bloomberg (31 december 2022). De indices zijn: High Yield VS: ICE BofA US High Yield Index; aandelen VS: S&P 500; High Yield eurozone: ICE BofA Euro High Yield Index; aandelen Europa: Eurostoxx 50 Index; High Yield wereldwijd: ICE BofA Global High Yield Index en wereldwijde aandelen: MSCI All Country World Index.

Deze promotionele communicatie is uitsluitend bedoeld voor professionele klanten in de zin van EU-richtlijn Markets in Financial Instruments (2014/65/EU MiFID Richtlijn) en mag niet worden overhandigd aan particuliere beleggers. De verspreiding van deze communicatie moet derhalve worden beperkt.

Deze communicatie wordt uitsluitend gebruikt voor informatieve doeleinden. Ze werd samengesteld op basis van gegevens, projecties, ramingen, verwachtingen en veronderstellingen die subjectief kunnen zijn. De analyses en conclusies zijn de uitdrukking van een onafhankelijke mening, op basis van de beschikbare informatie op een bepaalde datum. De informatie in deze communicatie werd vereenvoudigd en is daardoor onvolledig. Deze communicatie vormt vanwege AXA Investment Managers of haar dochteronderneming geen contractueel element noch een aanbod om te kopen of verkopen, noch een beleggingsvoorstel of een beleggingsadvies.

De in deze communicatie vervatte meningen, ramingen en vooruitzichten kunnen subjectief zijn, mettertijd veranderen of zonder voorafgaande kennisgeving worden gewijzigd. Ondanks de getroffen voorzorgsmaatregelen, kan geen enkele waarborg (inclusief de aansprakelijkheid jegens derden), expliciet of impliciet, worden geboden met betrekking tot de juistheid, betrouwbaarheid of volledigheid van de informatie in onderhavige communicatie. De potentiële belegger mag zijn beleggingsbeslissing in geen geval baseren op deze communicatie, aangezien ze onvolledig is en onvoldoende informatie bevat voor een goede besluitvorming. Voorafgaand aan elke inschrijving, wordt de beleggers verzocht kennis te nemen van het KIID en het prospectus. Deze documenten zijn gratis beschikbaar in het Nederlands en in het Frans bij AXA IM Benelux, Troonplein 1 – 1000 Brussel, en op de website www.axa-im.be.

Als u ontevreden bent over één van de producten of diensten hebt u het recht om een klacht in te dienen, hetzij bij de verdeler, hetzij rechtstreeks bij de beheermaatschappij (meer informatie over ons klachtenbeleid vindt u op https://private-investors.axa-im.be/nl/klacht). U hebt ook het recht om te allen tijde gerechtelijke of buitengerechtelijke stappen te ondernemen indien u inwoner bent van de Europese Unie. Het Europese platform voor onlinegeschillenbeslechting biedt u de mogelijkheid een klachtenformulier in te vullen (https://ec.europa.eu/consumers/odr/main/index.cfm?event=main.home2.show…) en informeert u, afhankelijk van uw rechtsgebied, over uw verhaalmiddelen (https://ec.europa.eu/consumers/odr/main/?event=main.adr.show2).

Een samenvatting van de informatie over de rechten van de beleggers is ook beschikbaar in Frans en Nederlands via onze website https://private-investors.axa-im.be/samenvatting-van-de-informatie-over-de-rechten-van-de-beleggers

Elke reproductie, geheel of gedeeltelijk, van deze communicatie is verboden, tenzij met voorafgaandelijke formele goedkeuring van AXA IM. AXA Investment Managers Paris kan niet aansprakelijk worden gesteld voor enige beslissing die op basis van deze informatie wordt genomen.

Deze communicatie werd uitgegeven door AXA Investment Managers Paris, een vennootschap opgericht onder de wetten van Frankrijk, met zetel in Tour Majunga, La Défense 9 – 6 place de la Pyramide – 92800 Puteaux, ingeschreven in het handelsregister van Nanterre onder nummer 353 534 506. Portfolio management Company goedgekeurd door de Autorité des Marchés Financiers (AMF) op 7 april 1992 onder het nr. GP92-08. Verspreid in België en Luxemburg, door AXA IM Benelux, vennootschap naar Belgisch recht, gevestigd te Troonplein, 1, B-1000 Brussel, ingeschreven in het handelsregister van Brussel onder het nummer 604.173.

MSCI of enige andere partij die betrokken is bij de compilatie, berekening of creatie van MSCI-gegevens of verband houdt met de compilatie, berekening of creatie van dergelijke gegevens geeft geen expliciete of impliciete garanties of verklaringen met betrekking tot dergelijke gegevens (of de resultaten verkregen door hun gebruik). Al deze partijen wijzen uitdrukkelijk elke garantie van originaliteit, nauwkeurigheid, volledigheid, verhandelbaarheid of geschiktheid voor een bepaald doel met betrekking tot dergelijke gegevens van de hand. Zonder de reikwijdte van het voorgaande te beperken, kunnen MSCI, haar gelieerde ondernemingen of derden die betrokken zijn bij het verzamelen, berekenen of creëren van de gegevens in geen geval aansprakelijk worden gesteld voor directe, indirecte, speciale, gevolg- of andere schade (met inbegrip van gederfde winst), zelfs indien zij op de hoogte worden gebracht van de mogelijkheid van dergelijke schade. Geen enkele andere distributie of verspreiding van MSCI-gegevens is toegestaan zonder de uitdrukkelijke schriftelijke toestemming van MSCI.

© AXA Investment Managers 2023. Alle rechten voorbehouden.