Après des années au cours desquelles un petit groupe de grandes entreprises technologiques a dominé les marchés boursiers et où la volatilité était faible, les investisseurs semblent réexaminer leurs portefeuilles. L’intérêt pour l’investissement actif – où les gestionnaires de fonds tentent de surpasser l’indice – pourrait bien reprendre. L’évolution du marché au cours des derniers mois suggère que le marché général gagne à nouveau en importance, offrant de nouvelles possibilités aux investisseurs actifs. S’agit-il d’une réévaluation structurelle de l’investissement actif ou simplement d’une embellie temporaire ?

La valeur à long terme d’une gestion active

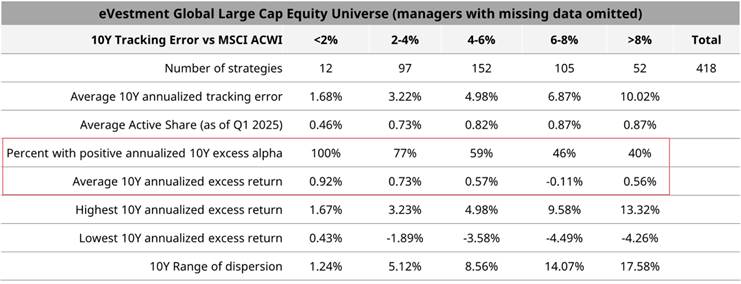

Les stratégies actives en matière d’actions ont historiquement ajouté de la valeur, en particulier sur le long terme. Les données jusqu’en mars 2025 montrent que les gestionnaires actifs d’actions mondiales à grande capitalisation ont réalisé, en moyenne, un rendement supplémentaire de 0,5 à 1 % par an au cours des 10, 15 et 20 dernières années. Le top 25 % a même réussi à ajouter 1,5 à 2 pour cent, et les meilleurs fonds ont obtenu des rendements excédentaires de 3 à 4 pour cent. Toutefois, ces performances sont largement tributaires du niveau de risque pris – mesuré par l’écart de suivi[1] – et du degré de concentration du marché.

Tableau : Les investisseurs en actions mondiales sont-ils suffisamment récompensés pour le risque actif qu’ils prennent ?

Source : eVestment, au 31 mars 2025

Prendre trop de risques est rarement payant

Il est intéressant de noter que les stratégies dont l’écart de suivi est supérieur à 6 % ont réalisé, en moyenne, de moins bonnes performances au cours de la dernière décennie. Non seulement leurs rendements ont été inférieurs, mais moins de la moitié d’entre elles ont pu battre l’indice. Malgré des valeurs aberrantes avec des rendements extrêmement élevés, la majorité d’entre elles ont sous-performé. Les investisseurs qui se concentrent sur les rapports risque-rendement devraient plutôt faire confiance aux stratégies prenant des risques gérables. Ces dernières ont produit, en moyenne, de meilleurs résultats ajustés au risque.

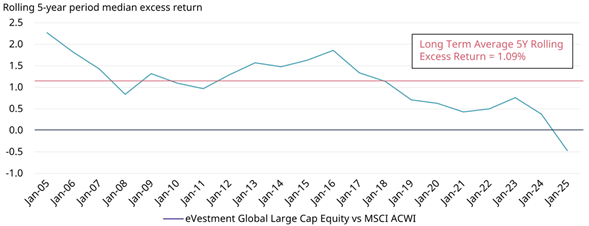

Cinq années difficiles pour les investisseurs actifs

Ces cinq dernières années ont été exceptionnellement éprouvantes pour les fonds actifs. C’est la première fois en 20 ans que le gestionnaire médian d’un fonds d’actions mondiales à grande capitalisation sur une période mobile de cinq ans n’a pas réussi à obtenir un rendement supérieur à celui de l’indice. Cette baisse semble liée à une dynamique de marché inhabituelle : un petit nombre de méga-entreprises, en particulier aux États-Unis, ont été à l’origine de la majorité du rendement. Dans ce contexte, il est devenu plus difficile pour les gestionnaires actifs d’apporter une valeur ajoutée grâce à la diversification ou à d’autres allocations sectorielles.

Image : Ces dernières années, les gestionnaires de grandes capitalisations mondiales ont eu de plus en plus de mal à faire mieux que le marché …

Source : eVestment, au 31 mars 2025

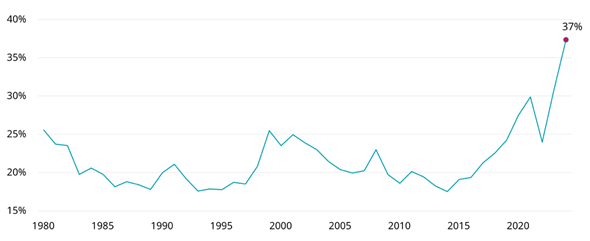

Image : La pondération des 10 plus grandes actions du S&P 500 a presque doublé par rapport à la moyenne à long terme.

Source : S&P

Les actions internationales, un point positif

Le tableau n’est pourtant pas uniformément sombre. Dans la catégorie « actions internationales » – qui consiste à investir dans des sociétés non américaines – la réussite des stratégies actives est restée nettement plus d’actualité. Cela suggère que la récente baisse de performance est un phénomène américain plutôt qu’un problème structurel de la gestion active au niveau mondial. Sur les marchés où les entreprises affichent des rendements plus diversifiés, l’avantage de la sélection active apparaît plus nettement.

Pourquoi le vent peut tourner

De plus en plus de signaux montrent que les marchés s’élargissent. En 2023 et 2024, davantage de secteurs et d’entreprises ont contribué au rendement total des marchés boursiers. Autrement dit, les investisseurs actifs ont davantage de possibilités de sélectionner des entreprises qui s’écartent de l’indice. En outre, les inefficacités du marché – dues par exemple à une mauvaise évaluation ou à une information limitée – sont davantage susceptibles de réapparaître à mesure qu’un plus grand nombre d’actions participent à la reprise.

Ce que les investisseurs doivent retenir

La gestion active fonctionne mieux sous certaines conditions : les marchés doivent être suffisamment larges, les écarts de prix doivent exister et les risques pris doivent rester gérables. Ces conditions n’ont pas été remplies au cours des dernières années. Mais la situation actuelle du marché est en cours de basculement. Les investisseurs qui s’engagent au bon moment dans des stratégies actives de haute qualité – avec des équipes expérimentées, une bonne discipline et des méthodes éprouvées – peuvent en tirer profit.

Si l’appel à une gestion active s’est quelque peu essoufflé ces dernières années, le concept n’est pas pour autant obsolète. Tout est question de sélection, de timing et de discipline. Avec l’élargissement des marchés et la perte de vitesse des poids lourds des indices, les règles du jeu changent. Pour les investisseurs prêts à regarder au-delà des stratégies passives, il existe à nouveau des opportunités – à condition de rester critiques dans leur choix de gestion active.

Pour en savoir plus, lisez l’article A resurgence in active management : the return of market breadth de John Chisholm, Directeur des investissements, Actions mondiales & internationales chez Schroders.

[1] L’écart de suivi est une mesure de risque utilisée dans la gestion d’actifs pour quantifier la précision avec laquelle un portefeuille suit la performance de son indice de référence. Plus précisément, l’écart de suivi est l’écart-type de la différence de rendement entre un portefeuille et son indice de référence sur une période donnée. Il reflète le degré de gestion active, un écart de suivi plus élevé indiquant un écart plus important par rapport à l’indice de référence.