L’incertitude et la volatilité restent les thèmes dominants de l’économie mondiale et des marchés financiers. Parallèlement à cela, après un ralentissement de plus de trois ans dans la collecte de fonds, les nouvelles transactions et les sorties, les valorisations au sein du capital-investissement sont actuellement attrayantes, tant en termes absolus que relatifs. Cela donne des possibilités aux investisseurs de mieux résister au climat actuel.

Nils Rode, CIO Schroders Capital, estime que dans l’environnement de marché actuel, certaines stratégies présentent clairement des profils risque/rendement plus favorables que d’autres. Il estime notamment qu’il est essentiel de se concentrer sur la croissance transformationnelle, les entreprises locales et l’innovation multipolaire (innovation qui a lieu à plusieurs endroits dans le monde) pour exploiter pleinement le potentiel de rendement et de résilience du capital-investissement.

La sélectivité est cruciale

Les changements radicaux de politique survenus aux États-Unis depuis le début de l’année, combinés aux inquiétudes concernant la viabilité des finances publiques et à l’escalade ou à la poursuite des conflits au Moyen-Orient et en Europe de l’est, ont provoqué de fortes fluctuations sur les marchés financiers à l’échelle planétaire.

Compte tenu de ces vents contraires, l’importance du capital-investissement en tant qu’outil permettant aux investisseurs de faire face à l’incertitude mondiale n’a peut-être jamais été aussi grande. En effet, du point de vue historique, cette classe d’actifs a souvent fourni une protection contre la volatilité des marchés publics et s’est même bien comportée pendant les cycles baissiers du marché.

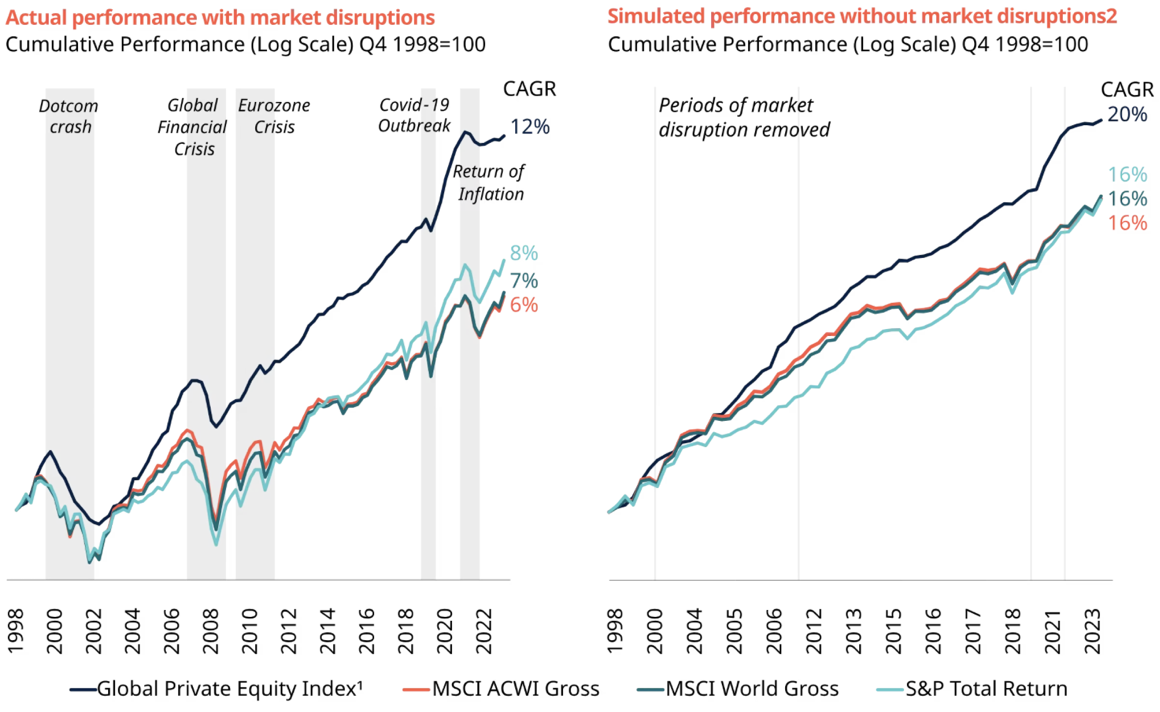

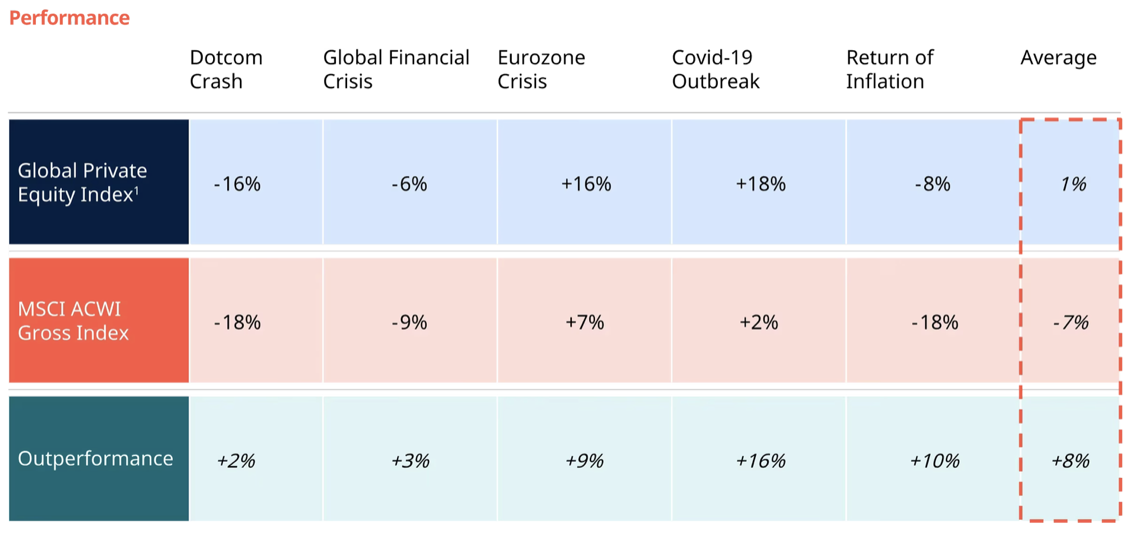

Graphique : Le capital-investissement a surpassé les marchés publics au cours des 25 dernières années…

… et cette surperformance a été deux fois plus importante lors de perturbations du marché.

Néanmoins, M. Rode estime que les investisseurs doivent rester très critiques lorsqu’ils sélectionnent des stratégies et des investissements. La répartition entre différentes stratégies d’investissement demeure également essentielle. Selon lui, les options d’allocation les plus intéressantes sur le marché actuel se caractérisent par un ou plusieurs des éléments suivants :

- Une dynamique équilibrée entre l’offre et la demande de capitaux, conduisant à des valorisations et des rendements favorables à l’entrée sur le marché.

- Les entreprises nationales ont été partiellement protégées contre les risques géopolitiques et les tensions commerciales.

- Des possibilités de gagner des primes de risque grâce à la complexité, à l’innovation, à la transformation ou aux inefficacités du marché.

- Une forte protection contre les pertes grâce à un recours limité à des fonds externes.

- Une corrélation plus faible avec les marchés cotés, grâce à l’exposition à d’autres risques.

Petit, mais sympa

Ces trois dernières années ont été marquées par une baisse de l’activité d’investissement, des sorties retardées et un resserrement de l’environnement de financement, le tout dans un contexte de volatilité macroéconomique accrue, de tensions géopolitiques et de changements politiques. Les investisseurs peuvent répondre à ces défis en se concentrant sur trois leviers complémentaires :

- Les champions locaux : Investir dans des entreprises qui génèrent la majeure partie de leur chiffre d’affaires au niveau national. Cela réduit l’exposition aux droits de douane, aux perturbations de la chaîne d’approvisionnement et aux incertitudes géopolitiques.

- Une croissance transformationnelle : S’engager auprès d’entreprises ayant des activités complexes ou un programme d’innovation ambitieux. Cela procure des possibilités de création de valeur qui dépendent moins des mouvements plus larges du marché.

- Innovation multipolaire : Allouer des capitaux aux régions technologiques à forte croissance dans le monde entier. Cela permet aux portefeuilles de bénéficier d’une croissance révolutionnaire où qu’elle se produise, et de réduire le risque d’une concentration excessive sur un seul marché.

M. Rode explique ci-dessous les stratégies qui combinent ces trois approches, en particulier les rachats d’entreprises de petite et moyenne capitalisation, les investissements de continuation et le capital-risque en phase de démarrage.

Les rachats d’entreprises de petite et moyenne capitalisation : le moteur de résilience du capital-investissement

Les rachats dans le segment des petites et moyennes capitalisations restent la principale source de résilience au sein d’un portefeuille de capital-investissement. Elles combinent des valorisations attrayantes à l’entrée avec une flexibilité opérationnelle, un profil de bénéfices défensif et des stratégies de sortie moins dépendantes du cycle économique.

La répartition géographique et sectorielle de ces transactions renforce encore ce caractère défensif. Plus de 80 % de la valeur des transactions se fait aujourd’hui dans les secteurs des services, alors que les entreprises détenues par des capitaux privés ont tendance à générer la plupart de leurs revenus localement. Cela permet de se prémunir contre les perturbations des chaînes d’approvisionnement et les changements de politiques commerciales.

En moyenne, le prix d’achat de ces opérations représente environ 7,7 fois l’EV/EBITDA, soit plus de 40 % de moins que pour les grands rachats et encore plus par rapport aux sociétés cotées comparables. Cela crée une marge de manœuvre importante pour la création de valeur. En outre, ce segment a tendance à fonctionner avec des leviers d’endettement relativement faibles.

Les marchés de sortie sont également moins volatils. Les fonds de petite et moyenne capitalisation réalisent leurs rendements principalement par le biais d’acquisitions stratégiques ou de ventes secondaires à d’autres fonds, plutôt que par le biais d’introductions en bourse. Ils sont ainsi moins dépendants de la conjoncture boursière et de l’anticipation du marché.

Investissements de continuation : prolonger la création de valeur

Les conversions d’entreprises complexes nécessitent souvent plus de temps que la période de détention habituelle de quatre à cinq ans. Les véhicules de continuation apparaissent comme un moyen efficace et rentable pour les investisseurs de continuer à travailler avec le même gestionnaire ET la même entreprise.

Au lieu d’une vente secondaire traditionnelle - qui a longtemps été une source majeure de transactions, en particulier pour les fonds les plus importants - ces structures offrent la possibilité au gestionnaire du fonds en place de faire passer l’entreprise à la phase suivante de croissance, sans perturber le plan de création de valeur.

L’intérêt pour ces investissements s’est accru à mesure que les sorties devenaient plus difficiles à réaliser. Pourtant, ce segment a connu une croissance annuelle moyenne de 27 % depuis 2013, ce qui reflète les tendances structurelles du marché des rachats d’entreprises. Les investisseurs apprécient également la plus grande prévisibilité des rendements et le remboursement plus rapide du capital : en moyenne, la liquidité dure environ 18 mois de moins que dans les rachats traditionnels.

Capital-risque en phase de démarrage : accès à la puissance d’innovation mondiale

Le capital-risque en phase de démarrage offre aux investisseurs un accès à un environnement d’innovation en évolution rapide et de plus en plus étendu, présentant également une corrélation plus faible avec les marchés publics que les investissements à des stades de croissance plus avancés.

Les technologies de pointe et la création de nouvelles entreprises sont désormais concentrées dans au moins cinq centres technologiques : les États-Unis, l’Europe, la Chine, l’Inde et un groupe plus large de pays de la région Asie-Pacifique. Bien que les États-Unis restent le centre de gravité du capital-risque, près de 45 % des licornes proviennent désormais de l’étranger.

Chaque pôle d’innovation a ses propres moteurs et produit des leaders régionaux, contribuant ainsi à une plus grande diversification au sein d’un portefeuille d’investissement. Aux États-Unis, l’accent est surtout mis sur les logiciels d’entreprise, qui représentent neuf des vingt premières licornes. En Europe, la fintech (technologie financière) occupe le devant de la scène (onze des vingt premières licornes), tandis qu’en Chine, c’est le secteur de la consommation qui domine (huit sur vingt).

Bien que l’intelligence artificielle ait attiré quelque 15 % du capital-risque mondial en 2024, la vague d’innovation va bien au-delà de l’IA. La biotechnologie, la fintech, les innovations climatiques et les technologies profondes offrent également des possibilités de rupture. La biotechnologie, en particulier, semble bénéficier d’un prix attractif après des années de réticence de la part des investisseurs.

Pour en savoir plus, lisez Private Equity Outlook Q3 2025 : Three key levers to navigate uncertainty de Nils Rode, Directeur des investissements Schroders Capital.