Les gérants John Kerschner, Nick Childs et Jessica Shill expliquent pourquoi les arguments stratégiques en faveur des CLO notés AAA demeurent selon eux convaincants dans le contexte des baisses de taux de la Réserve fédérale (Fed).

Après une pause de 9 mois dans son cycle de baisse des taux, la Réserve fédérale (Fed) a récemment renoué avec l'assouplissement monétaire, avec des baisses de taux en septembre et octobre 2025 en réponse aux signes de ralentissement du marché du travail.

Même si les espoirs de baisses de taux plus agressives ne se sont pas entièrement concrétisés (en partie à cause d'une inflation plus persistante sous l'administration Trump 2.0), la Fed est toujours bien positionnée pour réduire ses taux en 2025 et 2026, mais à un rythme beaucoup plus lent que ce qui avait été prévu à l'époque. 2024. Les marchés à terme anticipent désormais une baisse cumulée des taux de seulement 78 points de base au cours des 12 prochains mois, ce qui porterait le taux effectif des fonds fédéraux à environ 3,00 %, contre 3,87 % actuellement.

Face à la baisse des taux d'intérêt qui se profile, les investisseurs se posent peut-être les questions suivantes :

Faut-il délaisser les obligations à court terme au profit des obligations à long terme ? Si je conserve des obligations à court terme, quels sont les secteurs les mieux adaptés à mes objectifs d'investissement ? Les obligations à taux variable de grande qualité doivent-elles encore faire l'objet d'une allocation stratégique dans mon portefeuille obligataire ?

Pourquoi maintenir une allocation aux obligations à court terme pendant un cycle de baisse des taux ?

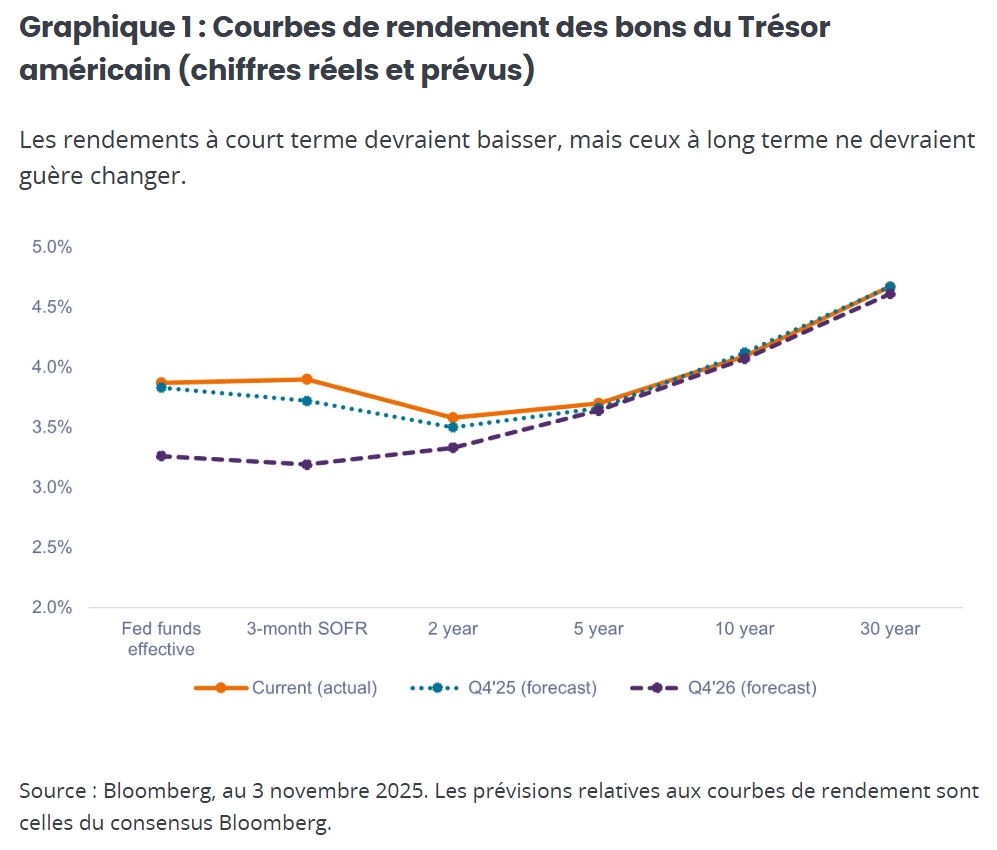

Historiquement, la baisse des rendements obligataires à long terme intervient en bonne partie avant que la Fed ne commence à baisser ses taux, et non après. Autrement dit, les rendements à long terme augmentent généralement en prévision des baisses de taux directeurs. Le cycle actuel ne fait pas exception, le rendement des bons du Trésor américain à 10 ans ayant atteint 3,62 % en septembre 2024 avant de retomber à environ 4,1 % en novembre 2025.

Les rendements à long terme pourraient encore diminuer mais le marché prévoit que ce ne sera pas le cas, à moins d'une entrée en récession ou d'une baisse plus importante que prévu de l'inflation. Comme le montre le tableau 1, les rendements à court terme devraient diminuer au cours des prochains mois, conjugués à une certaine stabilité des rendements des bons du Trésor à 10 ans et à 30 ans.

Qu'est-ce que cela signifie pour les investisseurs, et quelles options s'offrent à eux pour les placements à duration court ?

Lisez l'article complet ici pour découvrir les analyses expertes de notre équipe.